|

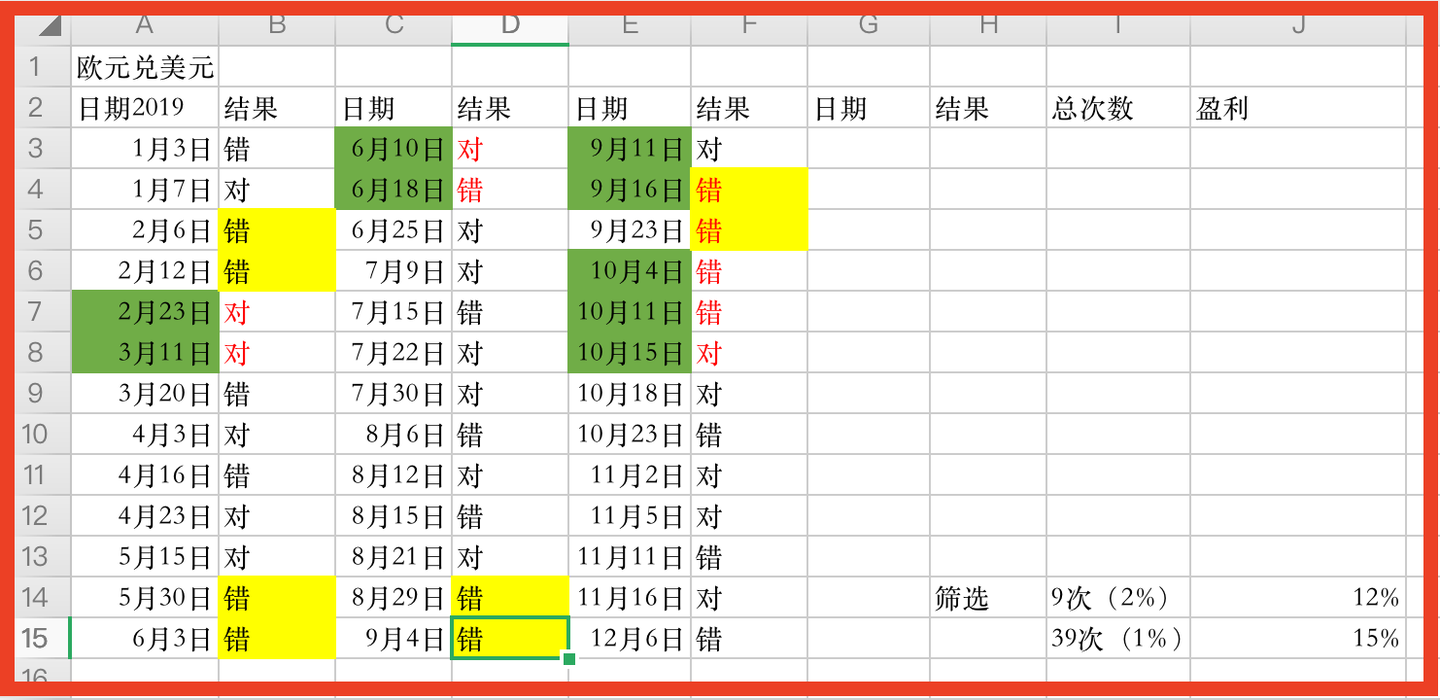

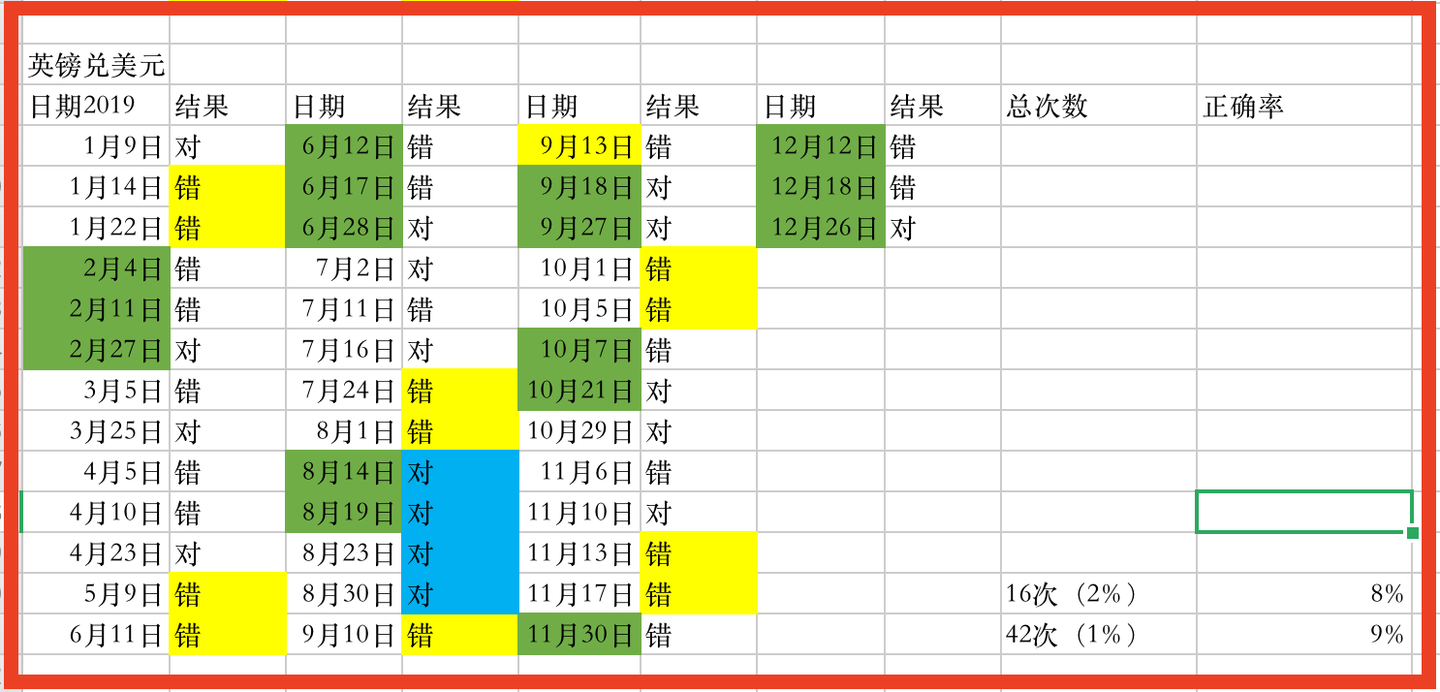

1. 交易系统的瓶颈 大部分的交易者组建交易系统的路径都是非常相似的,都是学习各种指标,尝试组建,接着就是不断完善的过程。 其实走到一定程度,就会遇到两个交易的瓶颈,也是很多人走不到盈利的原因。 两个交易的瓶颈: 1. 组建出来的交易系统总是不完美,总是难以做到长久持续的盈利。 2. 交易系统的执行难度比较大,总是坚持不到最后,挺不过衰败期,太熬人。 很多做了三五年交易的朋友,可能一直都在解决上面这两个问题,并且走不出来。 换个思路 如果交易系统一直不盈利,我们可以换个角度,用俯视的角度去看待交易。 也许并不是交易系统本身的问题,而是我们使用的问题,交易系统没错,我们用错了。 这个时候,我们就要开始调整交易策略。 交易系统的使用策略问题,是在我交易五六年,并且完善了很多套交易系统,做了大量复盘统计之后,才意识到的问题,它的层面要高于交易系统本身。 交易系统的策略使用的好,一套亏损的交易系统都能做出盈利来的。我相信说到这里很多人都会打一个大大的问号?我先举一个例子。 把金融市场比喻成江湖,每一名交易者都是行走江湖的侠客,而有了交易系统就等于有了一把剑。 拿着这把剑行走江湖的时候,不是一直挥舞着剑,而是要选择在最关键的时候砍下去,否则就会浪费了体力、精力、时间、金钱。 交易系统使用的策略,就是解决这把剑什么时间砍下去效果最好。 2. 两种交易系统使用策略策略一:单一的品种出现了交易的亏损,之后再介入交易 这个道理非常容易理解,比如一套趋势性的交易系统在震荡行情里一定会出现亏损。 当你的趋势性交易系统在震荡行情已经亏了好几次之后,接下来行情走出趋势的概率就会大大地增强,这个规律大家都明白,我们就运用这样的规律,用错误的交易去筛选掉震荡行情。 大家看下方的图。  这个图是我的一套交易系统2019年,欧元兑美元的交易数据统计(盈亏比2:1)。 第1种方案,根据交易系统不经过筛选地去做,一共交易了39次,盈利15%(资金管理的规则是单次止损本金的1%) 第2种方案,也就是图中我标绿的交易机会,一共交易了9次,盈利12%(资金管理的规则是单次止损本金的2%) 对比两个方案,虽然第2个方案盈利低了一点,但它有非常大的优势,交易频率降低了3/4,交易过程中账户本金的亏损幅度变得非常小。 由于交易频率降低,整体回撤变小,我们采用了2%单次止损的交易规则。 第2种方案筛选的逻辑是什么呢? 其实我也在图中标黄了,在交易系统出现两次连续错误的时候再进场,连续交易两次停止;如果连续两次交易都是错的,则继续做,直到有一次对的交易停止。 下面这张图是2019年英镑兑美元的数据统计。  英镑兑美元的数据,对比两种方案,两者的整体盈利只相差1%,但第2种方案交易只有16次,而且账户整体的回撤幅度更小。 我们手中的这把剑,只有当交易系统出现两次连错,露出破绽的时候再砍下去,效果会更好。 策略二:当账户出现整体的大幅回撤的时候,再开始介入交易 相信大家的交易系统都有衰败的周期,这也是困扰我们的交易系统不完美的问题。有的时候盈利比较好,有的时候亏损也比较严重,很多人想尽办法也解决不了这个问题。 大家思考一下: 如果账户回撤是必然,为什么我们不利用这种回撤呢?交易系统固定,交易的品种固定,我们就等待交易系统衰败账户出现20~30%的回撤的时候,再介入正常交易,其他的时间都等待这个回撤的出现。 这里我就不举例子,大家复盘自己的交易系统的时候,一定是有衰败的,大量复盘也绝对能找到这个回撤的规律。 当然衰败的时候介入交易,账户盈利之后要停止交易,再等待下一次衰败的到来往复循环。

|

发表于 2025-4-16 17:51:44

发表于 2025-4-16 17:51:44