|

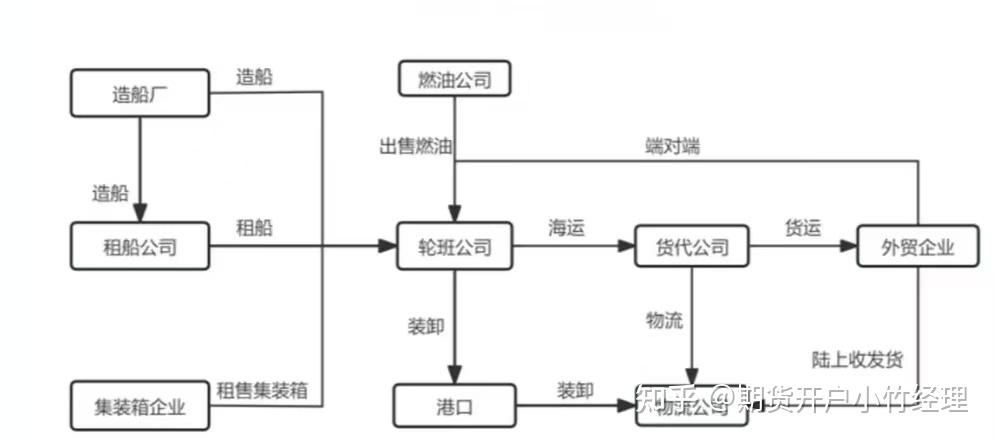

一、什么是欧线? 集运指数(欧线)期货是国内首个航运期货品种,其标的指数是上海航交所发布的上海出口集装箱结算运价指数(欧洲航线),即SCFIS,服务于国际集装箱欧线货物运输。 同时,它是我国第一个在商品期货交易所上市的指数类、现金交割的期货品种,也是第一个服务类期货品种。 此外,作为境内特定品种,欧线集运期货面向全球交易者开放,引入境内外交易者参与交易,并使用人民币作为计价和结算货币。 二、欧线产业链 班轮公司是集运产业链的核心。集运产业链呈现上游集中、下游分散的特点,中游市场集中度最高,通常掌握着核心定价权。  1. 上游:基础供应与运输 航运公司:如马士基(Maersk)、地中海航运(MSC)、中远海运,提供欧洲航线集装箱运输服务,运力供给直接影响期货价格。 港口与枢纽:鹿特丹港、汉堡港、安特卫普港等欧洲主要港口,处理货物装卸,效率影响运价成本。 船舶制造商:现代重工、中船集团等,提供新船建造及旧船改造,影响运力供给结构。 燃油供应商:提供低硫燃油(VLSFO)等船用燃料,油价波动传导至航运成本。 2. 中游:期货交易与市场服务 期货交易所:如上海国际能源交易中心(INE)、欧洲能源交易所(EEX),设计并推出欧线集运期货合约。

金融机构:投行(高盛、摩根士丹利)、对冲基金参与交易,提供流动性;期货经纪商(永安期货)协助客户交易。

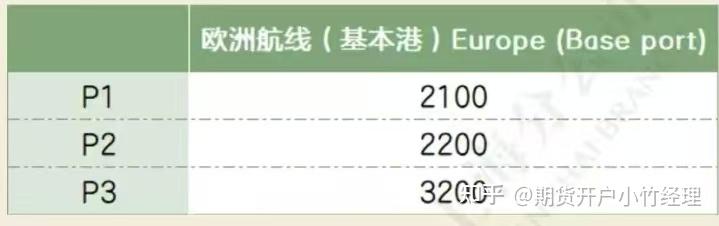

信息服务商:波罗的海交易所发布运价指数(如FBX),Clarksons、Drewry提供市场分析报告,彭博、路孚特提供实时数据。 3. 下游:终端需求与风险管理 货主与贸易商:如宜家、ZARA等跨国企业,通过期货锁定运输成本,规避旺季运价飙升风险。 物流与货代:德迅(Kuehne+Nagel)、DHL等第三方物流公司,整合运输需求并参与套保。 投资者:包括套保者(实体企业)和投机者(量化基金),共同形成市场多空博弈。 三、价格影响因素 1.国际集装箱运价构成。国际集装箱普通箱运价通常由基本海运费和各种附加费构成,一般以美元为计价和结算货币。 ①基本海运费,主要是指班轮公司针对每个计价单元(如 1FEU或1TEU)的货物收取的、基于场到场交接方式的运费。 ②附加费,是班轮公司根据特定的运输条款、燃油价格、淡旺季、行业习惯等收取的附加费用,包括燃油附加费、币值附加费、旺季附加费、战争附加费、港口拥挤附加费、运河附加 费、港口设施安全附加费、内陆转运费等。 2.国际集装箱运输市场定价模式。国际集装箱运输市场的定价主要有长协定价和即期市场定价。 ①长协定价,是集装箱班轮公司与货主签订运输服务协议,在协议中明确运价计算方式、运输规模及协议有效期的定价方式。 ②即期市场定价,主要由班轮公司根据市场情况按航次定价,并会根据货主具体情况进行调整。 3.影响国际集装箱运价的主要因素 ①供求关系,国际集装箱运输市场的供求关系是运价的决定性因素。运价会随着运输供给增加而下降,随着运输供给减少而提高;随着运输需求的增加而上升,随着运输需求减少而下降。 ②经营成本。成本的高低对运价水平起到显著影响。集装箱运输成本主要包括船舶及集装箱固定投资、航次运行费用、管理费用及财务费用等。 ③全球经济环境。国际集装箱运输需求是全球贸易的派生需求,全球集装箱运力增速和全球贸易量增速关系密切,国际集装箱运价水平与全球经济环境密切相关。 ④汇率因素。汇率波动会对班轮公司成本控制与盈利核算产生影响,从而影响运价水平 ⑤地缘政治。政治因素主要是指国际范围内已经发生或将要发生的、对全球贸易有影响的政策或重大事件。政治因素往往在短期内导致运价剧烈波动并且会影响运价长期走势。 ⑥其他因素。由于国际集装箱运输货种多样化、运输链条长,还受到诸多其他因素的影响,例如货种上下游产业链变化、天气、港口罢工、反垄断制度修订、长协价格谈判、联盟重组、竞争关系等。 四、运作流程 1. 运力部署与协议签订:航运公司与大客户签订长期协议(COA),锁定部分运力。 2. 期货合约设计:交易所选定标的指数(如SCFIS欧洲航线指数),设定合约规格(每点价值、最小变动单位)。 3. 市场交易:参与者根据宏观经济、地缘事件等买卖合约,形成远期价格发现。 4. 结算与交割:现金结算为主,到期按标的指数均价结算盈亏,无需实物交割。 五、交割价如何计算 根据上海国际能源中心结算细则的规定 采用现金交割方式的,合约最后交易日收市后,能源中心以交割结算价为基准,划付持仓双方的盈亏,了结到期未平仓合约。根据上海国际能源中心交割细则的规定: 集运指数(欧线)期货的交割结算价,为上海航运交易所在集运指数(欧线)期货合约最后交易日发布的及最后交易日前第一第二个指数发布日发布的三个上海出口集装箱结算运价指数(欧洲航线)的算术平均值。 用公式表示如下: PT=(P1+P2+P3)/3 PT: 为集运指数(欧线)期货合约交割结算价 P1:为上海航运交易所在集运指数(欧线)期货合约最后交易日前第二个指数发布日发布的指数点位 P2: 为上海航运交易所在集运指数(欧线)期货合约最后交易日前第一个指数发布日发布的指数点位 P3: 为上海航运交易所在集运指数(欧线)期货合约最后交易日发布的指数点位 P1、P2、P3怎么确定? 以EC2404合约为例,最后交易日为4月29日,那么: P1就是在2024年4月15日发布的指数点位;P2就是在2024年4月22日发布的指数点位;P3就是在2024年4月29日发布的指数点位。  假设上海航运交易所发布的P1、P2、P3数据如下图所示:  欧洲航线(基本港) 那么EC2404合约最后交易日的交割结算价= (P1+P2+P3)/3 =(2100+2200+3200)/3=2500点 假设交易者小海在4月29日当天卖出开仓了一手EC2404合约,成交价为2210点,到收盘前未平仓。 那么小海这手空单持仓的交割盈亏=(开仓价﹣交割结算价) *合约乘数*手数=(2210-2500) *50*1=-14500元 温馨提示: 1.集运指数(欧线)期货交割结算价与结算价有较大区别: 当日结算价为当日合约成交价格按照成交量的加权平均价; 而交割结算价则是以标的指数计算出来的,不是根据期货合约的价格计算得出, 2.由于标的现货指数受国际影响较大且不存在涨跌停板机制,P3价格的大幅波动可能会导致交易者账户出现较大的盈亏变动,甚至可能会出现最后交易日交易保证金无法覆盖交割盈亏的情形,因此建议各位交易者持续关注标的

|

发表于 2025-3-3 22:12:51

发表于 2025-3-3 22:12:51