|

从参与者的角度来说,交易所市场的参与者范围很广,不仅仅局限于现货贸易的参与者,可包含生产商、消费者、贸易商、经纪机构、投资者、金融机构等大类。将不同的参与人群对交易所市场的诉求高度抽象后,可以总结出交易所市场的作用: 主要作用 次要作用

图片来源:canva

交割

交易所市场从本质上来说,最重要的作用在于其提供了一个标准化现货交割的市场。以最大的金属交易所市场 LME(伦敦金属交易所)为例: ·期货合约的买卖双方对应的权利和义务就是在交割日期、在注册仓库、按照合约约定的价格和数量、交割注册牌号的金属 ·在交割日之前,期货合约是开放的,可以通过买进和卖出同等数量的相同产品来进行对冲,用来匹配或者解除交割义务,此时就只有账户内的金额发生了变化 ·卖方可以将LME注册牌号的金属发送至LME的注册仓库,仓库开出“仓单”作为该批货物的所有权凭证 ·LME的合约规定,仓单的卖方在交割日期来临时,有权选择要交割的金属牌号和仓库所在地 ·买方可以凭仓单提取LME合约所限定规格的金属,但不能选择金属的牌号或其仓库

在传统的OTC市场形成的过程中,有一类情况就是因为交割的金属质量不完全符合买方的需求,或者交货港口的位置不太方便。此时,买方需要找到另一个持有合适的仓单的交易者,与他调换仓单,从而产生了场外(OTC)市场。而在这一类OTC市场中,“更合适的牌号”和“更理想的交割地”的仓单会在LME仓单的基础价格上产生“溢价”,这类溢价没有固定的公式,完全由供需关系决定。

定价

交易所特定品种合约的“定价”作用常常体现在:会作为该品种现货合约的计价基础,这也与我们现在常说的“价格发现”的原理密切相关。

以金属市场为例,LME的正式价格被广泛地运用于全世界的金属合约,作为定价的基础。每天上午,各品种金属在第二轮场内交易结束时的价格,就是它在LME的正式价格。每日价格组成的曲线,能够很好地反映出全世界范围内金属市场供求关系的整体趋势。

在各个金属品种相关的产业链中,从矿山到终端消费者,其中的每个环节都需要寻找到合适的“基础价格”。而基于“基础价格”之上的计价公式,没有固定的格式,由买卖双方协商确定,与货物质量、付款方式、交货日期、交货地点等等诸多因素相关。

在特定商品中,某个金属品种,比如铝,在原材料中占比很大,那么该商品的原材料计价公式就会自然而然地和LME铝的价格联系在一起。通常越是到产业链的下游,因加工而产生的附加值越多,单个金属品种在原材料中的占比下降时,与LME价格的关联度也会相应地降低。

套期保值

套期保值是指通过在交易所买入或卖出与现货商品相同或相关、数量相当、方向相反、月份相同或相近的期货或期权合约,在实货和衍生品市场之间建立对冲机制,从而达到将市场的价格波动对固定价造成的不利影响消除或降至最低的目的。

对套期保值方向的判断非常重要,按照在期货市场上持仓合约的方向,可分为“买入套期保值”和“卖出套期保值”: 指的是买进期货合约,以防止将来购买现货商品时因价格上涨而导致的成本增加。买入套期保值常用于企业的采购端,当未来原料采购价格不确定时,为规避未来原料价格上涨所采用的保值方式。 指的是卖出期货合约,以防止未来卖出现货商品时因价格下跌而带来的亏损。卖出套期保值常用于企业的销售端,当未来产成品价格不确定时,为规避产成品价格下跌而采用的保值方式。

套利

大宗商品领域中广义的“套利”是一门非常复杂的“细分专业”,也是绝大部分贸易商的立身之本,指的是通过捕捉“价格信号”,发现同类商品在质量等级、交付地点、交付日期等要素发生错配时,通过在低价市场买入、高价市场卖出的方式锁定利润。其中所指的市场,包含我们之前提到的现货市场、交易所市场和OTC市场,可以是现货市场内部的套利,也可以是现货市场与衍生品市场之间的套利。

本文中,我们仅对涉及交易所市场的部分套利模型做简单的介绍。

Comex(纽约商业交易所) Vs. LME(伦敦金属交易所) 铜合约套利 某贸易商在智利买进现货铜“A批次”,预备运往欧洲,同时,在LME进行了卖出套期保值。此时,Comex铜价和LME铜价相近。

随后,在LME铜价未发生明显变动的情况下,Comex铜价上升。贸易商选择购回在LME卖出的套期保值头寸,在Comex进行卖出套期保值。同时,在实货执行层面,将“A批次”的运输目的地从欧洲改为美国。

如果贸易商和欧洲的买家达成了销售协议,在对货物进行点价时,贸易商可以从LME的仓库或从另一个现货贸易商那里采购同规格的“B批次”货物用于交付。

当“A批次”被运抵美国时,贸易商可以将其运至Comex的仓库;或者作为现货售出,同时购回在Comex卖出的套期保值头寸。

当然,还有一种情况,在“A批次”改变航线的过程中,LME铜价格上涨并明显高于Comex铜价格,此时,贸易商会选择指令承运“A批次”的包租船再次改变航线仍旧驶往欧洲。同时,购回在Comex的卖出套期保值头寸,并重新在LME进行卖出套期保值。

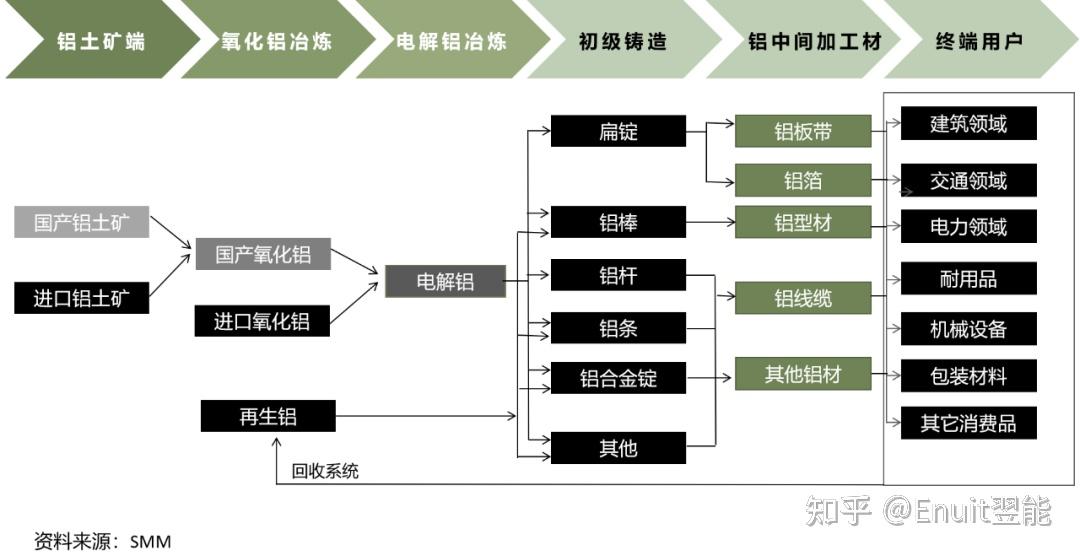

上期所(上海期货交易所)Vs. LME(伦敦金属交易所) 铝合约套利 中国内地和海外市场之间的金属商品价差经常会带来套利机会,以铝的进出口为例,中国对于铝的进出口会对海外市场的供需平衡产生影响,而通过进口电解铝或出口铝材使供需达到平衡的时间点,与上期所和LME对于铝价的反馈时间点,两者之间存在时间差,这给内外期货市场带来了套利机会,一定程度上会反应在上期所铝价和LME铝价之间的比值上。

举例来说: ·LME市场出现电解铝短缺时,会带动LME铝价上升,当LME铝价上升速率快于上期所铝价时,上期所铝价与LME铝价比值会下降 ·当比值下跌到6.5以下时,就可以考虑抛售LME铝同时买入上期所铝进行套利 ·中国铝材出口量增加,LME市场电解铝短缺得到缓解后,LME铝价会随之回落,同时上期所铝价会有所上升

中国内地金属市场期现套利 在中国内地金属市场,由于期货市场和现货市场的价格形成机制不同,从而产生一定的套利空间:

现货价格 主要参考第三方机构每日现货报价 报价标的大部分为非交割品种,交易所可交割品种仅占少数 参与主体为国内矿山、冶炼、加工、贸易等企业 报价基础依赖现货市场当日成交情况,与库存,买卖强度等因素相关 期货价格 由期货市场交易产生 报价标的为可交割的标准仓单 参与主体以冶炼、贸易、下游加工企业为主

同样以电解铝为例,现货市场参考SMM,南储,阿拉丁等报价机构的价格,与上期所相关品种当月合约之间每日会有升贴水: 期货升水,指的是特定商品的期货价格高于现货价格,也称为现货贴水 期货贴水,指的是特定商品的期货价格低于现货价格,也称为现货升水 如果出现当日现货价格低于期货价格时,也就是现货贴水/期货升水时,可以选择买入现货,同时卖出当月期货合约。持有现货到临近交割日期时,现货贴水/期货升水收窄,选择卖出现货并买入期货合约平仓,实现套利。

|

发表于 2025-3-17 16:15:06

发表于 2025-3-17 16:15:06