|

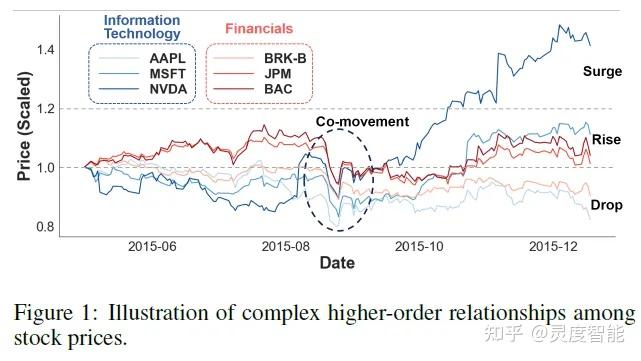

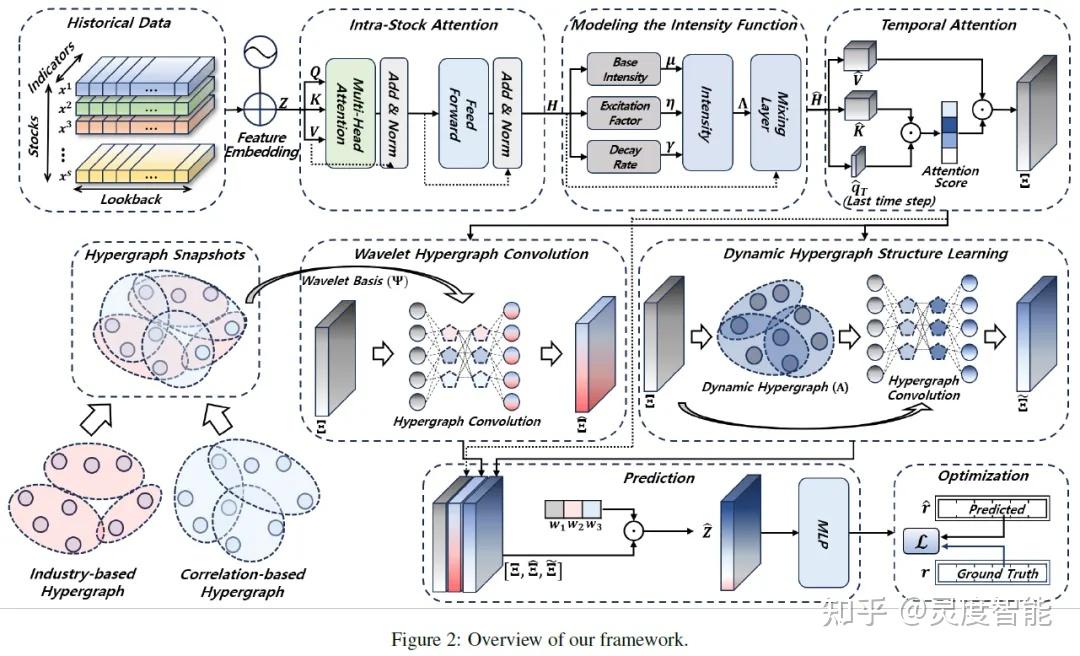

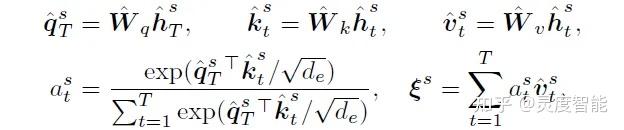

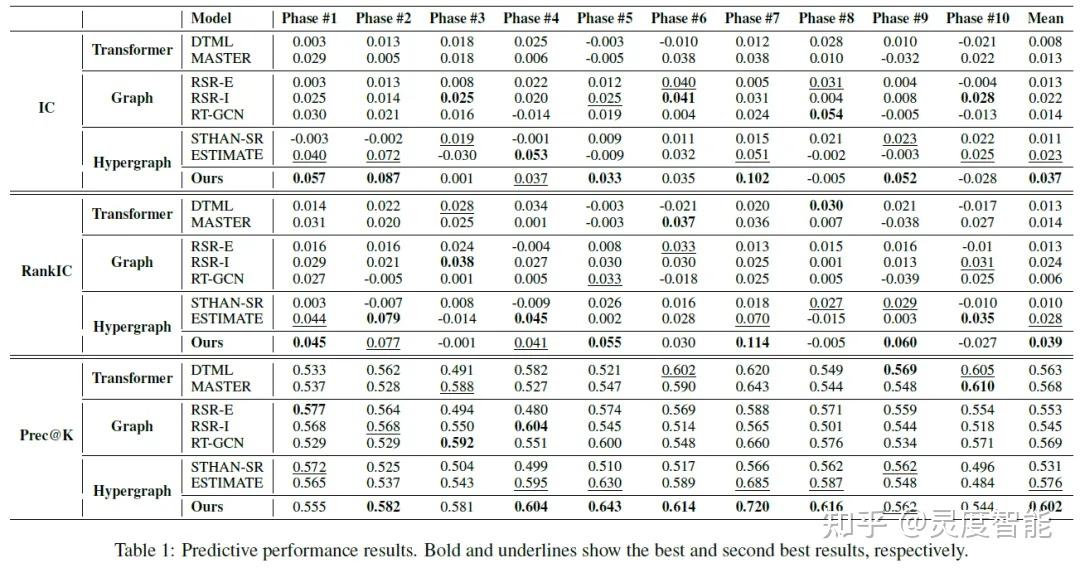

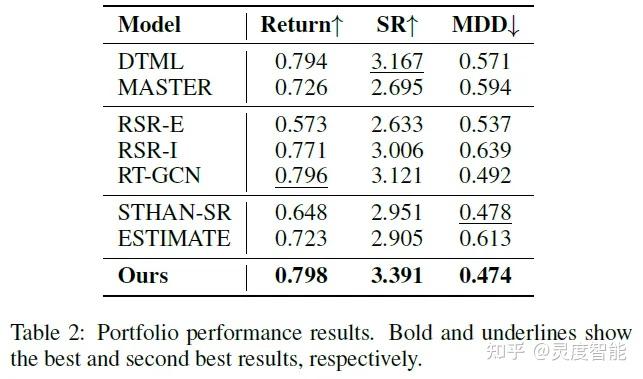

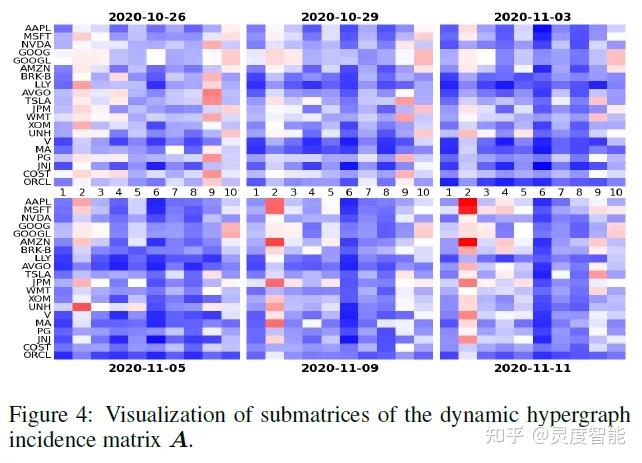

增强和聚合时间表征 引入Hawkes过程的强度函数层,以动态建模事件间的相互作用,克服静态参数化的不足。使用历史上下文H的切片来学习基础强度(μ_st)、激励因子(η_st)和衰减率(γ_st),并通过softplus激活函数确保γ_st和λ_st为正。  通过共享权重构建参数,捕捉高市场波动期间股票的同步行为。  将Hawkes过程的强度函数与历史上下文H结合,生成增强的时间表示H^8。  采用时间注意力机制聚合时间信息,使用最后时间步的上下文向量作为查询,确保关注关键时间点的信息。  基于超图的高阶关系表示学习 构造预定义超图。构建预定义超图 G = (V, E, W) 来模拟股市关系,其中 V 为股票节点,E 为超边(行业和历史价格相关性),W 为超边权重的对角矩阵。 小波超图卷积。使用波浪超图卷积模型,基于超图拉普拉斯算子 ∆ 进行结构关系建模,利用傅里叶基和波浪基进行卷积操作。  动态超图结构学习。动态超图结构学习采用低秩方法,构建动态超图的发生矩阵 A,结合时间变化的信息,利用股票表示 Ξ 更新节点表示,得到动态表示 Ξ ˜。   模型输出 结合股票表示 Ξ、预定义表示 Ξ ˆ 和动态表示 Ξ ˜,使用可学习权重的加权和生成最终表示 z。  最终表示 Z ˆ 用于通过两层 MLP(ReLU 激活)预测每只股票的回报率。损失函数定义为真实回报率 r 与预测回报率 r ˆ 之间的均方根误差(RMSE)。  实验 进行实验以回答三个研究问题: RQ1:提出的方法与现有最先进方法的性能比较。 RQ2:方法是否有效捕捉尾部依赖。 RQ3:动态超图学习是否有效集成和实现。 实验设置 数据集:使用S&P500市场数据,排除早期未上市股票,最终包含463只股票,分为10个阶段(24个月训练、4个月验证、8个月测试)。 实现细节:模型在PyTorch中实现,使用NVIDIA RTX A6000 GPU,超参数通过网格搜索优化,最终参数包括模型大小d e = 32,动态超边数k = 64,学习率0.0001,回溯窗口20天,前瞻窗口5天,多头注意力机制头数4,采用K=20的买持卖策略。 评估指标:预测性能使用信息系数(IC)、排名信息系数(RankIC)、Top-K精度(Prec@K);投资组合性能使用收益率、夏普比率(SR)、最大回撤(MDD)。 基线模型:与多种最先进模型比较,包括Transformer(DTML、MASTER)、图模型(RSR、RT-GCN)和超图模型(STHAN-SR、ESTIMATE)。 RQ1:整体表现 表1展示了各模型在不同阶段的预测性能,提出的模型在大多数阶段表现优于其他基线模型,整体平均得分在IC、RankIC和Prec@10上均领先。提出的模型在ESTIMATE的IC和RankIC得分在第2和第4阶段最高,整体平均值最佳,得益于其架构和预定义超图的使用。  表2显示了各模型的平均投资组合表现,提出的模型在收益、夏普比率(SR)和最大回撤(MDD)上持续优于其他模型,表明其在捕捉突发股价变动和构建稳定投资组合方面的能力。  RQ2:长尾依赖系数 评估下尾依赖系数(LTDC),衡量极端下跌的同步性,影响投资者行为和投资组合表现。LTDC定义为:  使用经验累积分布函数计算LTDC,构建股票LTDC矩阵。图3展示了第8阶段的LTDC矩阵,涵盖市值前20家公司,模型有效捕捉了GOOG与GOOGL及V与MA的关系。其他模型未能捕捉这些关系,表明Hawkes过程强度函数的设计有效性。  RQ3:动态超图结构分析 分析动态超图结构,关注市值前20家公司和10个超边,使用蓝色表示弱连接,红色表示强连接。AAPL和MSFT在2020年10月与超边2和10连接较强,2020年11月3日后连接减弱,超边2连接显著增强。其他主要公司(如AMZN、BRK-B、UNH、JPM)也观察到类似模式,显示动态超图有效捕捉股票关系的演变。GOOG-GOOGL和V-MA在多个时间步中保持与同一超边的连接,表明动态超图保留了领域知识和时间动态。  总结 本文提出了一个新模型用于准确的股票价格预测,捕捉动态和高阶关系。模型包含Hawkes过程层,以识别共享运动模式并增强时间表示。通过预定义和动态超图,有效捕捉股票间的高阶关系。在真实的美国市场数据上进行的广泛实验显示,该模型在预测性能和投资组合稳定性上优于现有方法。通过详细分析验证了模型各组成部分的有效性。未来工作将集中于增强模型的鲁棒性,特别是在不稳定表现期间,以实现不同市场条件下的一致可靠性。

|

发表于 2025-11-20 20:12:14

发表于 2025-11-20 20:12:14